![]()

![]()

![]()

![]()

![]() печать

02.11.2018

печать

02.11.2018

Фармацевтический рынок Украины в I полугодии 2018 года

Украинский

фармацевтический рынок сегодня является одним из лидеров по объемам среди стран СНГ.

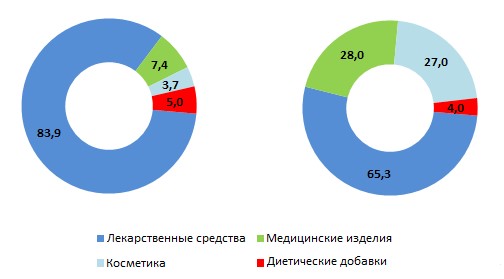

Структура продаж на внутреннем рынке, как и в прошлые годы, остается неизменной -

83,9% от общего объема продаж в I полугодии текущего года приходилось на

лекарственные средства, 7,4% - на изделия медицинского назначения (Диаграмма 1).

Украинский

фармацевтический рынок сегодня является одним из лидеров по объемам среди стран СНГ.

Структура продаж на внутреннем рынке, как и в прошлые годы, остается неизменной -

83,9% от общего объема продаж в I полугодии текущего года приходилось на

лекарственные средства, 7,4% - на изделия медицинского назначения (Диаграмма 1).

Диаграмма 1. Структура розничных продаж в Украине (слева направо: денежное и натуральное выражение)

Удельный вес украинских производителей на фармацевтическом рынке в денежном и натуральном выражении, в отличие от предыдущих лет, снова начал несущественно сокращаться. По результатам первых шести месяцев 2018 года вышеупомянутый показатель составил 37,5% и 72,2% соответственно (в I полугодии 2017 года - 38,0% и 73,5%). В ТОП-5 украинских производителей входят такие компании: Фармак, Дарница, НПЦ БХФЗ, Артериум, КВЗ и Sanofi. При этом, по объемам продаж лекарственных средств ТОП-5 формируют: Фармак (Украина), Артериум (Украина), Teva (Израиль), Дарница (Украина) и Sanofi.

Также одной из важных тенденций в 2017-2018 гг. является изменение динамики объемов продаж в натуральном выражении с отрицательной на положительную. По результатам I полугодия 2018 года продажи лекарственных средств составили 35,1 млрд. грн. или 0,6 млрд. упаковок, то есть рост в денежном выражении составил 21,4%, в натуральном - 3,3% (по сравнению с I полугодием 2017 года). Эта тенденция сохраняется и во II полугодии 2018 года: по итогам сентября текущего года продажи лекарственных средств в Украине выросли на 22,5% в денежном выражении и на 2,0% - в натуральном. Необходимо отметить, что темпы роста продаж лекарственных средств существенно опережали темпы роста розничного товарооборота в целом по стране.

Положительная динамика украинского рынка коррелирует с мировыми тенденциями: по данным аналитической компании Evaluate Pharma в период 2018-2024 гг. среднегодовой темп прироста (Compound Annual Growth Rate - CAGR) мирового рынка рецептурных препаратов будет составлять 6,4%. К 2024 году объем продаж достигнет 1,2 трлн. долл. США (что будет обеспечено, в том числе, за счет увеличения доступа населения в мире к лекарственным средствам).

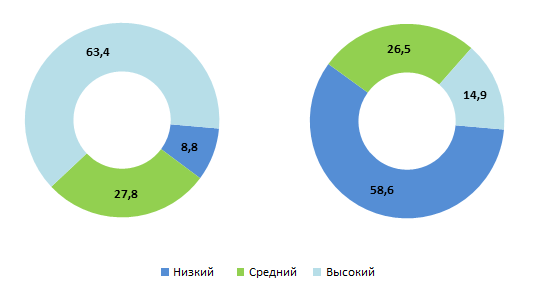

В целом, если рассматривать структуру украинского рынка в разрезе ценовых сегментов, пока большую часть украинского рынка лекарственных средств занимает низкий ценовой сегмент - 58,6% от общего объема, на средний и высокий сегменты приходилось 26,5% и 14,9% соответственно (в натуральном выражении), эта структура является довольно типичной для стран со слабой экономикой (Диаграмма 2).

Диаграмма 2. Структура розничных продаж в разрезе ценовых сегментов (слева направо: денежное и натуральное выражение)

По мнению агентства «Кредит-Рейтинг», для фармацевтического рынка Украины в краткосрочном периоде будут присущи следующие внешние и внутренние риски:

1. Медленное восстановление базовых макроэкономических показателей.

2. Практическое отсутствие среднего класса в Украине (фактически показатель не превышает 10%). Неудовлетворительная структура расходов украинских домохозяйств - более 80-85 %% приходится на продукты питания и услуги (в т.ч. ЖКХ), все это существенно ограничивает покупательную способность населения.

3. Дефицит и ограниченный доступ к недорогому заемному ресурсу, необходимому для обновления основных фондов, выполнение инновационных и инвестиционных программ развития. Фактическое отсутствие государственной поддержки отрасли.

4. Усиление фискального давления на производителей. Постоянные изменения в Налоговом кодексе Украины относительно администрирования, методов расчетов ставок налогов, сборов, пошлин на ввоз современного оборудования, пока неотработанный до конца механизм возмещения НДС, все это существенно осложняет процесс стратегического планирования деятельности компаний.

5. Риски дальнейшей девальвации национальной валюты во II полугодии 2018 года.

6. Усиление конкурентного давления со стороны иностранных производителей (в т.ч. Индия, страны Европы, Россия).

7. Сохранение высокого уровня импортозависимости производственного процесса украинских производителей, риски ухудшения финансово-платежной дисциплины основных контрагентов, что может привести к дефициту оборотных средств и увеличению продолжительности операционного цикла.

Отдельно следует выделить регуляторную составляющую факторов влияния на украинский фармацевтический рынок. На фоне меняющейся политической ситуации, которая будет наблюдаться в текущем и следующем годах, существенную нестабильность в работу отрасли вносит низкая прозрачность системы государственной регистрации лекарственных средств.

Кроме того, с учетом пока несовершенного механизма государственной программы реимбурсации, уровень обеспечения населения лекарственными средствами остается крайне низким. По данным ГКСУ за первые шесть месяцев текущего года было компенсировано 459,4 млн. грн., что составляло лишь 1,3% от общего объема аптечных продаж лекарственных средств в I полугодии 2018 года в Украине.

Существенное влияние на дальнейшее развитие фармацевтического рынка Украины также будет иметь то, в каком именно виде наконец утвердят новую систему финансирования здравоохранения и обязательного медицинского страхования. Этот вопрос остается открытым достаточно длительное время. Очередной проект профильного закона был подан на рассмотрение в ВР группой народных депутатов в начале октября текущего года, однако, учитывая усиление предвыборных политических баталий, существует большая вероятность того, что рассмотрение законопроекта будет снова отложено на неопределенный срок.

Начальник отдела корпоративных рейтингов